劫,在佛语里,是时间的单位,长到无尽长,短至一刹那。

在娑婆世界,劫与难并不直接相连。

只是在个体的光阴里,困难会让我们感知时间的漫长,与之相对的则是那句大俗语“幸福的时光总是短暂的”。

直白却通透。

渡劫,有时是熬,度日如年,有时恍若一瞬,弹指一挥间,四万八千年。

都是风口上的产业,有的人做得风声水起,有的人偏偏溃不成军

在新造车运动中,曾稳稳占据第一梯队的威马汽车,接连5月、6月没有公布销量,引发威马已经撤底掉队的评论和猜测。

2021年的上半年,是中国新能源汽车产业最好的半年,接下来的半年,即有可能创造中国年度新能源汽车销量的一个高峰:突破两百万台。

7月16日,在夏日午后的阳光里,威马创始人沈晖带着他的团队在北京金港威马中心进行了一场媒体沟通会。

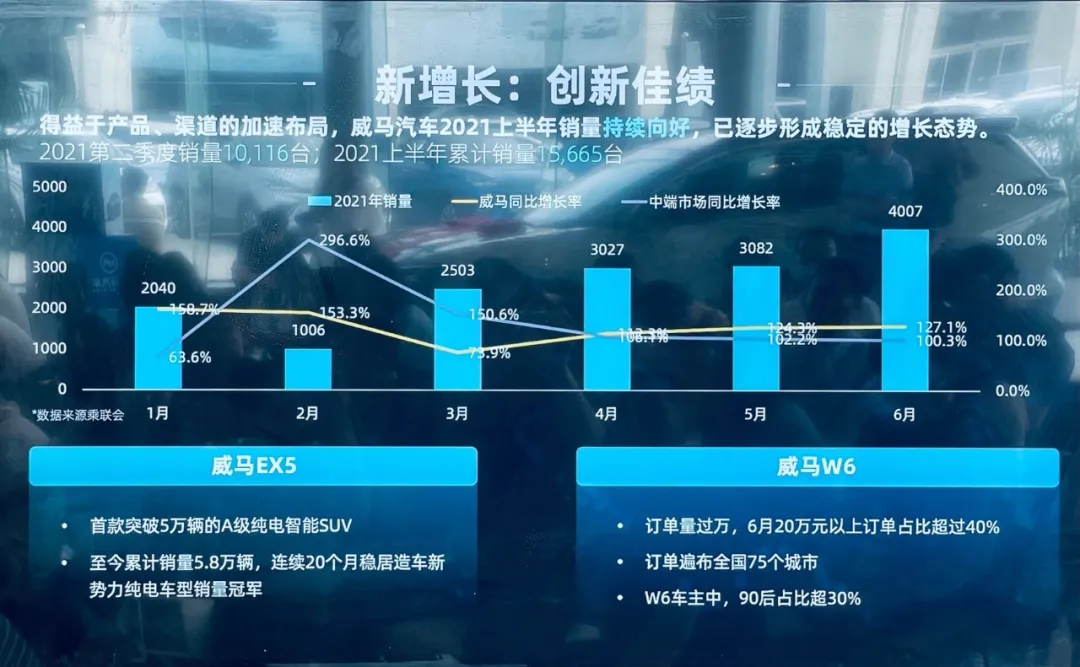

威马公布了自己的6月销量为4,007辆,同比增加97.6%;二季度销量10,116辆,同比上涨105.6%。

2021年上半年累计销量15,665辆,同比增幅103.8%。

当然这一数据,相比蔚小理有差距。

蔚来6月交付8,083台,上半年蔚来共交付41,956台;理想ONE 6月交付7713辆,同比2020年6月增长320.6%,2021年第二季度,理想汽车累计交付17575辆;小鹏汽车6月交付6,565台。

对比下来,威马2021年的开盘并不差,只是在15万元以内产品竞争阵营中,出现了更便宜的哪吒和零跑汽车。

同一天在浙江金华,零跑汽车宣布自己2021年上半年订单突破2万台,截止7月1日,上半年共计获得订单21515台,位居造车新势力第四位;累计交付量为21744台,其中,零跑T03单车型6月上险量位居新势力单车型第三名。

但根据乘联会公布的数据,6月份威马汽车4007的销量高于零跑的3941台。

市场有起伏是常事,也并没有到生死存亡关头。

至于为何没有及时公布数据,沈晖表示,是因为受限于科创板上市之前的静默期,有很多东西不能主动透露。而销量上增幅没有蔚小理高,一部分原因是受制于芯片短缺。

这当然只是一部分原因。

今年1-6月,新能源汽车产销双双超过120万辆,分别达到121.5万辆和120.6万辆,同比增长均为2倍。

半年的销量已经超过2020年全年。

在中汽协发布的排名中,蔚来、理想、小鹏汽车和哪吒汽车销量计都进入了2021年上半年中国品牌乘用车销量前十五名,造车新势力至今天终于可以称之为中国汽车产业的一股新兴势力,它们开始影响中国汽车产销格局。

但那个先于蔚小理拿下造车资质,首批交付,同时拥有两座工厂的威马不在这个排名之列。

芯片供应不足?

现今所有主机厂彼此的困难是一样的。

窄门与宽门

在沟通会之初,沈晖再一次谈起了自己的人生履历,从华南理工大学毕业之后,到美国加利福尼亚大学深造,再到美国明尼苏达大学;从博格华纳集团中国区总裁到菲亚特动力再到吉利控股、沃尔沃汽车,进入博泰集团,最后创立威马。

三十年的过往,一步步从冥冥中走来,他说:“我所有的经历都在推着我往造车这条路上走。”

这于人似乎是命数,但也是劫数。

这是我第二次听沈晖先生向着一群平均年龄不超过30岁的媒体人介绍自己。

这其间似乎在暗示,在洞察智能电动汽车大势上,威马先行一步,威马本是天命所归,但做为创始人,背后有着对当下威马现状的不甘和意难平。

这种不甘,其实不仅沈晖有,他的前任老板李书福也有。

李书福在今年年初说:“手机行业诺基亚的一幕不会在汽车产业发生。”

但他随后与百度、富士康,甚至那个几乎和骗子划等号的贾跃亭都达成了合作,他布局之广超过中国任何一家品牌。

宁可错投,决不遗漏。

但都是风口上的产业,有人的做得风声水起,有的人偏偏溃不成军。

这个世界不容忍所有人都是成功者,这与勤奋和曾经取得的胜利关系都不大。

原因事实上也简单,资源不够分配。

这资源不仅仅是政府的支持、资本的追捧,也有芸芸众生的注意力:一个马斯克已经收割天下一半的注意力,剩下的由李斌、李想和何小鹏来瓜分已经被大大稀释了。

即便如此,这被稀释的注意力,也逼着怼人教主周鸿祎为了自己投资的哪吒汽车造势,他追着何小鹏蹭热度:“谁说15万元造不出智能汽车?你不行,我行。”

事实是,能造出来,未必有人敢用。

有人敢用,并不意味着这样的OEM厂商尽到了负责义务。

▲威马与360也曾有过深度合作

但这不是重点,重点是周教主为哪吒汽车造了一波热度。

作为何小鹏学长的沈晖,也希望引领舆论风向。

他约赌王兴,他玩尬式说唱。

如果说只有年轻人才能理解年轻人,那么也只能中年人才能理解中年人。

造车不易,他放下身段讨好生活在网上的年轻人。

或者说他在想办法理解现代的年轻人,并希望他们喜欢自己。

这似乎成了一个习惯并成为一些创业者的通病,极氪CEO安聪慧在几天前的道歉信署上自己安聪慧的名字之后,特意标注上“聪聪”,萌吗?

成功的企业家不应该刻意逢迎。

同理,没有狂热粉的威马,一定要追随李斌和李想互联网明星大V的模式吗?

年轻人不需要讨好,他们的眼睛是雪亮的,

这是一个好酒在深巷依然藏不住的年代。

只是在新造车运动中,沈晖最初并没有意识到,他选择的是一条最难的路。

耶和华对他的门徒说:“走窄门。”

蔚来和理想走的都是窄门。

而走宽门的威马遇到了最拥挤的竞争者。

“科技普惠者”是威马迄今最具辨识度的标签。

但是基于普惠概念,威马聚焦15-25万主流细分市场,看似可以覆盖最广泛的用户群体。

但二线造车新势力同样在聚焦这一赛道,而在燃油车市场,这一市场又聚集了几乎所有品牌的产品。

沈晖加入的是一场红海大战,并直接最早与燃油车短兵相接。

而Model Y价位已进入27万元区间,未来Model 2更会这搅乱一市场 。

单纯看这一市场,威马在销量上实际是胜出者,只是赢了一场战争,却输了一场战役。

15万元以下可能能造出智能电动汽车,但利润微博,每一个铜板都淌满汗滴。

哪吒、零跑赢了排位却未必能赢下结局。

威马需要等待时机:在这一市场,消费者更愿意选择电动汽车,而不再是燃油车,威马的产品足够有竞争力。

在威马发布的市场观察中,这一天似乎即将到来:市场结构正从“哑铃型”向“纺锤型”加速优化——到2030年,国内主流市场区间将占据约60%的市场份额;预期未来十年内,15-25万元主流新能源渗透率将从3%增长至40%。

“威马汽车即将’主场作战’。”沈晖说。

这一劫以十年为期。

主战场的胜利者都是熬过时间的人

威马所言的主场也是电动汽车产业的主场,这一市场是大众接受电动汽车放弃燃油车的主战场。

在世界汽车工业接受纯电路线之后,在这一战场,特斯拉为了降成本,已经毫不犹豫地舍弃了毫米波雷达。

这一市场固然是红海,但也因体量巨大,意味着不可能由一家品牌上下通吃。

而另一项观察,即是威马认为主流智能纯电品牌中,多数已进行“轿车+SUV”双线布局。

沈晖引用了两项数据,其一汽车之家的数据显示,轿车在新能源销量中常年稳占7成以上;其二2020年国内新能源车销量前十中,轿车车型占8款。

基于这一认知,威马今年将推出两款电动轿车,一款是面向网约车市场的E7,一款是面向乘用车市场的M7。

在上市时间上,E7要早于M7。

威马并没有放弃网约车市场,它是获得现金流的手段,威马在海南的出行公司依然在运转。

沈晖认为出⾏市场潜⼒正加速释放,预计至2025年中国合规网约车保有量规模高达240万辆。

而根据城市网约车保有量、更新率(报废期按4年)预测,至2025年中国电动网约车年销量将达50万辆。

但同时为了不让低配版本的网约电动轿车与威马乘用车电动轿车产生冲突,威马设计了一项双LOGO策略,网约车版本将采用区别于现在圆形logo的超椭圆LOGO。

但M7才是威马轿车战略的旗帜。

它将在年内发布,并在明年上市。做为威马真正意义上的首款智能纯电轿车,M7据称至少搭载三个激光雷达。

算力高达500至1000TPS,它同样宣称全场景自动驾驶模式。

从配置至技术路线,让外界认为其对标蔚来ET7是正常的。

沈晖的回应是M7与蔚来的ET7不是一个细分市场,他同时暗示M7的价格要低于蔚来ET7。

他分析说,ET7在明年4月交付的版本据称也将使用高通的8155芯片,但同样使用这一芯片的威马W6价格仅有售价超过40万的ET7一半。

事实上ET7的高售价并非因为芯片,它与配置激光雷达和宣称可具备上千公里续航的半固态电池有关。

而将至少搭载三颗激光雷达的M7,其售价想必也将不是与Model 3和比亚迪汉在同一价位竞争的车型。

威马意识到了自己推出电动轿车的时机错过了中国市场的一轮红利,却没有意识到或者没有点透何为Model 3、小鹏P7、比亚迪汉真正成功的原因

事实上他们的成功与理想ONE和五菱宏光Mini Ev成功的原因一样,即在2021年之前,中国的电动汽车市场具有鲜明的政策主导的市场,不是市场驱动型。

而政府主导的原因是,因为电池技术的天花板限制了电动汽车与燃油车的竞争。

Model 3车型的小体量借助不到70度的电池容量实现了稳定的450公里至550公里的续航能力,实现了现有电池技术与车型最具性价比的组合。

小鹏P7、比亚迪汉的成功也大体相似,而其先锋的设计风格和科技范儿只是加分项,而非主因。

当前宣称NEDC续航在500公里的车型,在真实使用过程中,续航能力基本在280公里至350公里之间,对于没有充电桩的家庭是巨大的折磨。

而蔚来通过高定价选定富人群体,蔚来车主高达70%以拥有独立充电桩,补足了当年ES8日常真实续航不足300公里的缺憾。

而理想ONE则直接利用了中国非北京市等一线城市的新能源汽车政策,增程动力以燃油车型的性能免费获取新能源牌照。

而五菱宏光Mini Ev更是政策的产物,不是人民选择了五菱宏光Mini Ev,而是需要低速电动车的用户只能选择五菱宏光Mini Ev。

这些车型的成功是对电池技术上限的客观认识,并在产品设计上的对症下药,这是他们成功的普遍原因。

客观而言,Model 3、小鹏P7、比亚迪汉则是真正市场驱动的产品。

它们成为推动当前电动汽车市场从政策市向市场驱动型市场过渡的明星产品。

比亚迪汉拿下30万元以下电动汽车市场销量第一是造车新势力普遍忽视电动轿车的结果,而众多新造车品牌陷在中国消费者对SUV的偏执热爱中不能自拔。

在蔚来意识到电动轿车的巨大市场空间之后重拾轿车战略,废弃了原来的概念轿车设计,几乎将当前的最新科技汇集到ET7,这种堆料有没有风险呢?

当然有,它意味着蔚来在将近一年半的时间里几乎没有新车型发布。

而这一年半的时间,市场格局会发生何种变化不得而知,唯一能确定的是,会有更多有竞争力的车型上市。

ET7虽然上市需要等到明年,但它似乎成了标靶,直接影响了后续上汽推出的智己汽车L7以及威马的M7,这三款以7为名的智能汽车都以激光雷达为卖点,但智己汽车L7定价在30万元以上,低于ET7有14万之多。

威马M7来得也稍晚一些,这意味着在它上市之时,技术硬件配置上必须与智己汽车L7、小鹏P7和ET7要基本处于同一水平线。

威马M7从发布到上市将是威马一劫,这一劫将以年计。

劫有先后

威马在第一梯队阵营,最早拥有汽车生产资质,最早建厂,并最早拥有了两座工厂。当年的融资顺风顺水,背后一直有百度的深度支持,天生的冠军胚子。

但为何在今年的销量上滑出了前四?

有媒体说几次自燃影响了威马的口碑。

但是今天哪家电动车企的产品没有自燃过呢?

事实上,今天消费者对电动车自燃的关注度已经有些脱敏了。

今天的果是昨天的因。

今天站在第一阵营的蔚小理。

他们的劫在2019年底2020年春已经渡过了。

李想说:“我被100多位投资人拒绝过,快绝望时,王兴和张一鸣投了我。”

2020年缓过劲来的李斌说:“感谢投资人不投之恩。”

而对于小鹏汽车,小鹏G3 销量上当年一直处于追赶,进入2020年是小鹏P7竖立了小鹏汽车第一阵营的根基,直接分食了Model 3的市场。

渡过劫后的蔚来、理想和小鹏迅速在中国汽车产业收获了粉丝。

这些粉丝就是他们意图超越的传统汽车品牌。

李斌的“用户思维”,何小鹏的“智能汽车关键在运营不在制造”,李想的“增程动力模式”都曾经饱受嘲笑与质疑。

但他们在今天汽车行业几乎到了被顶礼膜拜的地步。

这三位马斯克的中国门徒,已经开枝散叶,有了模仿者。

现今中国汽车企业还有谁不凑热闹一般高喊打造“用户企业”?高傲如李书福创办的吉利,在这个夏天刚刚推出了“我们”品牌。

而向增程式动力致敬的不仅有小康和华为合作的赛力斯,还有国家队东风集团推出的岚图,天际汽车和京东定制的ME 5。

今天增程动力已因为李想生生成为了一条单独的技术路线。

而“智能汽车重在运营”的判断也已是未来汽车产业的核心。

软件定义汽车,同样软件为汽车创造现金流。

7月13日大众集团CEO迪斯在发布的大众2030战略里为软件创造收入画了一幅大饼,他说:“到2030年,软件相关的销售额预计将达到1.2万亿欧元,比预计的纯电动汽车和燃油车销量之和增加约三分之一,从而使整个移动出行市场的销售额增加了一倍多,从目前的约2万亿欧元增加到预计的5万亿欧元。”

也就是说十年之后,软件产生的收入将超过卖车的收入。

他们因为品牌的成功,与追随者竞争是他们新的劫。

创业者只有暴君才可以生存

威马是否有一天如其名站在世界冠军之巅?

当年,孙悟空大闹天宫,面对前来救驾的如来大喊:“皇帝轮流坐,明年到我家。”

72般变化,十万八千里的筋斗云和如意金箍棒是孙语空欲颠覆旧秩序的核心技术。

但如来告诉孙悟空,你不够格。

他说:“玉帝自幼修持,共修炼了1750劫,每劫129600年,才最终修成无极大道。”

没有劫就没有斗战胜佛。

拥有核心技术与商业成功并不单纯可以划等号。

即便在理性崇尚技术绝对一切的IT业,技术万能论也被一遍遍打脸。

那些生存下来渐渐被冠以伟大之名的硅谷传奇,它们的成功密码往往不是核心技术,而是藏在一个“快”字里。

藏在洞察人性,却不被人性羁绊,倾听意见却不被影响的独断专行里。

微软视窗系统在BUG不断,补丁套补丁的岁月里称霸全球,

创业者只有暴君才可以生存。

快速迭代才能从苟延残喘步入傲视群雄。

温文尔雅,四面周全,是沈晖给人的印象。

他光环无数的人生履历让其套在“职业经理人”的理性人设里,缺一点创始人的杀伐决断和暴君特质。

创始人永远是一家高呼着改变世界的公司的Super Star。

他需要被仰望,不需要迁就。

更不需要借助那些没有性格和价值观的明星。

理想汽车一款车型、全系标配,蛮霸不讲道理,但符合现代消费者的消费心理。

那种增配又增价的商人做派,鸡贼,势力,他们收割的是这个世界的成功者,不会是现有秩序的打破者。

先行一步的威马,现在在产品设计上,甚至在智能电动汽车哲学体系的打造上,今天变成了追随者和话题的参与者,不再是开创者。

“无人驾驶如果出了事故威马负责。”威马是第一家喊出这一口号的汽车制造商吗?

沃尔沃当年也喊过,但今天这样的口号已经很难引发讨论。

它不新鲜了,它正在变成一个现实的法律问题,一个经济问题。

今天威马真正的劫不是销量没有看齐蔚小理,而是科创板上市的不确定性。

在威马公布了销量之后,外界的质疑反而少了。

中国造车新势力,所谓的第一梯队,本身是一个幻觉。

在中国的新能源汽车市场,造车新势力依然是配角,尽管增长很快,单纯在销量上,并没有挑战比亚迪和特斯拉、广汽的市场地位。

客观而言,即便大众这样的巨头都喊出了“最危险的时候”,看似蒸蒸日上的蔚小理依然没有渡过初创企业的襁褓期。

特斯拉盈利的财年自创立以来已不过只有一年。

真汉子李想不时在网间惹发争议,时不时会有真爱粉发布“不爱”宣言。

爱有时赐予人力量,有时更是无法轻装上阵的羁绊。

相比而言,威马W6上市之后,订单总量过万;在6月订单中,20万元以上订单占比超过40%;覆盖城市多达75座;90后用户订单超30%,

同时,W6产能逐步爬坡;“缺芯”问题逐步缓解。

W6是迄今威马在造车品质和智能特性方面最成熟悉的产品。

而在技术层面,威马的全域OTA技术将围绕语音、控车、泊车、驾控、娱乐五大领域让产品保持进化,威马W6在首次OTA之后,其高精地图无人泊车功能(PAVP)将在国内五大核心商圈开放。

强化了玩具属性的W6在市场上的辨识度很高。

对于威马未来的市场销量,市场其实不必过于担忧。

而科创板迟迟不决,拖延了威马资金储备的步伐。

科创板,忽近忽远

威马在蔚小理先后登陆纳斯达克之后,对外宣布启动科创板上市,但一年以来,在蔚小理即将再次登陆香港证券市场之后,威马在科创板何时上市依然没有确切时间。

沈晖说:“科创板的事,不是我说了算,我也不好预测,我们是希望快一点。”

在滴滴事件之后,中国新创企业赴海外上市的VIE架构即将迎来政策上的大变革,在蔚小理登陆香港证券市场之后,极有可能会回归国内证券市场,这将进一步分流威马融资的资金池。

而科创板去年提高了上市门槛,对研发投资占比的要求几近苛刻。

科创板不决,投资人与团队的决心也难决。

不过没有劫,也不会有成长。

沈晖说:“新能源赛道是一个长期的赛道,就像踢足球,现在上半场头15分钟都没有打完,谁胜谁负还不知道。”

“我们这个团队比起其他新势力有一个非常大的优势,那就是我们曾经在燃油车那一波的血腥战役奋战过,有经验,从0—30万辆的经验。

“我们在战略上不摇摆,专注产品、专注主流的智能电动汽车、科技普惠,可能短期声浪小一点,但实际上中期、长期,我们能够成为为头部企业,我们是非常有信心的。”

这句话让我想起电影《梅兰芳》中年过五旬早己功成名就的十三燕(谭鑫培)在面对新生代梅兰芳斗戏时的那句话:“婉华,输不丢人,怕才丢人。”

中汽协在本月初公布的新能源汽车渗透率由年初的5.4%提高至今年上半年的9.4%,而6月渗透率超过了12%。

而2021全年EV销量有望升至260-280万辆。

看似错失了不少机会的威马,事实上并没有犯多少大错,在电动汽车大势面前,威马所确信的主场时代并不遥远。