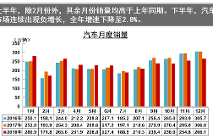

昨天,中国汽车工业协会发布了11月份的汽车产销数据,相比上个月,乘用车销量环比小幅增长,但同比较快下降。1-11月,乘用车销量同比呈小幅下降,同时与1-10月相比降幅有所扩大。11月份,我国乘用车共销售217.35万辆,环比增长6.19%,但同比下降16.06%。

从单纯数字下降程度来看,这依然是一个让人感到市场凉意的数字,不过相比中国传统销售旺季出现环比10月份6.19%的增长,至少在一定程度上说明中国汽车市场并没有出现断崖式的下跌,甚至可以说有一定程度的回暖。

在乘用车主要品种中,与上月相比,交叉型乘用车销量呈较快增长,其他品种增速略低;与上年同期相比,四大类乘用车品种销量均呈下降,多功能乘用车(MPV)降幅依然最为显著。

11月,基本型乘用车(轿车)销售107.63万辆,环比增长8.09%,同比下降11.94%;对于市场十分关注的SUV车型的销售数据是90.89万辆,环比增长4.36%,同比下降18.06%。

两相对比,SUV车型环比增长的数字小于轿车,这在一定程度上显示消费者在汽车购买风格上趋于保守,这一趋势仍在持续。

相比而言,多功能乘用车(MPV)销售15万辆,环比增长1.87%,同比下降30.81%,市场对类似车型的需求冷淡,与中国商业活动偏冷存有一定的正相关。

另外交叉型乘用车销售3.83万辆,环比增长16.39%,同比下降7.21%。

对于观察者而言,对于SUV车型的产销数据会关注的多一些。

从全年数据来看,我国1-11月,乘用车共销售2147.84万辆,同比下降2.77%。其中:基本型乘用车(轿车)销售1049.91万辆,同比下降1.40%;运动型多用途乘用车(SUV)销售901.50万辆,同比下降0.83%。

在中国这样世界超级汽车市场,年度产销数据首次出现负增长,固然有某种指向意义,或言中国汽车市场趋近饱和,或言整体消费信心不足,对未来不确定性增加,但不到3%的上下浮动,应属于正常范围。

在相关车型中,下降幅度最大的依然是MPV,销售155.85万辆,同比下降16.09%;而交叉型乘用车销售40.57万辆,同比下降18.07%。

不过在市场整体氛围偏冷的趋势中,不同品牌的冷暖感受程度明显不同,这应该引发不同企业的注意。

按不同汽车品牌的数据表现来看,11月份中国品牌虽然同比下降近23.29%,但环比也实现了6.84%的增长,而市场占有率环比提升了0.26个百分点。

从这个角度而言,中国品牌在趋势依然是向上的,越来越受到中国本土消费者的喜爱。11月,中国品牌乘用车共销售90.99万辆,占乘用车销售总量的41.86%。

但占在全年的角度看1-11月份数据,其中中国品牌乘用车共销售900.20万辆,同比下降6.02%,占乘用车销售总量的41.91%,占有率比上年同期下降1.45个百分点。

中国品牌还是需要有一定危机感的。

此外,德系、日系、美系、韩系和法系乘用车分别销售46.36万辆、43.85万辆、21.37万辆、11.10万辆和1.69万辆,分别占乘用车销售总量的21.33%、20.17%、9.83%、5.11%和0.78%。与上月相比,德系、日系和韩系品牌销量呈小幅增长,美系增速略低,法系降幅较为明显。

1-11月份,德系、日系、美系、韩系和法系乘用车分别销售463.91万辆、403.13万辆、227.78万辆、102.03万辆和29.11万辆,分别占乘用车销售总量的21.60%、18.77%、10.61%、4.75%和1.36%。同样与上年同期相比,德系、日系和韩系品牌销量小幅增长,美系和法系下降较快。

在这些数字中,我们重点关注一下新能源汽车的产销情况,其中11月,新能源汽车产销分别完成17.34万辆和16.93万辆,比上年同期分别增长36.93%和37.62%。其中纯电动汽车产销分别完成13.53万辆和13.81万辆,比上年同期分别增长23.58%和30.30%;插电式混合动力汽车产销分别完成3.80万辆和3.11万辆,比上年同期分别增长121.71%和82.50%。

1-11月,新能源汽车产销分别完成105.35万辆和102.98万辆,比上年同期分别增长63.63%和68%。其中纯电动汽车产销分别完成80.66万辆和79.09万辆,比上年同期分别增长50.30%和55.66%;插电式混合动力汽车产销分别完成24.66万辆和23.86万辆,比上年同期分别增长130.27%和127.58%。

对于纯电动车型的高增长认知不应忽视混合动力车型的增长更加迅猛,这说明在选择纯电动还是混合动力方面,在有选择的情况下,更多的用户选择了混合动力车型。

它也客观说明,当前混合动力车型在口碑和用户体验方面,更能获得用户认可。

哪些品牌的车型卖得更好呢?

11月,销量排名前十位的轿车生产企业依次为:

一汽大众、上汽大众、上汽通用、东风有限(本部)、吉利控股、广汽本田、北京现代、一汽丰田、广汽丰田和华晨宝马。与上月相比,上述十家企业销量均呈增长,其中一汽丰田、东风有限(本部)和吉利控股增速更为明显。11月,上述十家企业共销售79.01万辆,占轿车销售总量的73.41%。

11月,销量排名前十位的SUV生产企业依次是:

长城汽车、吉利控股、上汽大众、长安汽车、东风有限(本部)、东风本田、广汽乘用车、上汽通用五菱、上汽股份和奇瑞汽车。与上月相比,长城汽车、上汽通用五菱和上汽大众销量呈较快增长,吉利控股和奇瑞汽车增速略低,其他企业均呈下降,上汽股份和东风有限(本部)降幅更明显。11月,上述十家企业共销售51.67万辆,占SUV销售总量的56.85%。

2018年11月乘用车品牌销量前十位排名 单位:万辆、%

排 名 | 轿车 | SUV | MPV | |||

品牌 | 销量 | 品牌 | 销量 | 品牌 | 销量 | |

1 | 轩逸 | 5.50 | 哈弗H6 | 5.42 | 五菱宏光 | 5.11 |

2 | 朗逸 | 4.80 | 宝骏510 | 2.78 | 宝骏360 | 1.16 |

3 | 卡罗拉 | 3.50 | 途观 | 2.74 | 宋MAX | 1.00 |

4 | 捷达 | 3.23 | 本田CRV | 2.26 | 别克GL8 | 0.96 |

5 | 英朗 | 3.18 | 博越 | 1.96 | 宝骏730 | 0.73 |

6 | 科沃兹 | 2.76 | 传祺GS4 | 1.83 | 欧诺 | 0.48 |

7 | 桑塔纳 | 2.75 | 奇骏 | 1.64 | 菱智 | 0.45 |

8 | 速腾 | 2.61 | CS55 | 1.58 | 艾力绅 | 0.42 |

9 | 思域 | 2.22 | RAV4 | 1.53 | 奥德赛 | 0.40 |

10 | 帝豪 | 2.05 | 荣威RX5 | 1.53 | 杰德 | 0.39 |

合计 | 32.60 | 23.28 | 11.11 | |||

所占比重 | 30.29 | 25.61 | 74.07 | |||

2018年1-11月乘用车品牌销量前十位排名 单位:万辆、%

排 名 | 轿车 | SUV | MPV | |||||

品牌 | 销量 | 品牌 | 销量 | 品牌 | 销量 | |||

1 | 朗逸 | 46.33 | 哈弗H6 | 40.22 | 五菱宏光 | 41.69 | ||

2 | 轩逸 | 42.49 | 宝骏510 | 33.29 | 宋MAX | 13.20 | ||

3 | 卡罗拉 | 34.83 | 途观 | 27.51 | 别克GL8 | 13.17 | ||

4 | 捷达 | 29.10 | 博越 | 23.86 | 宝骏730 | 9.52 | ||

5 | 速腾 | 28.74 | 传祺GS4 | 22.77 | 宝骏360 | 8.96 | ||

6 | 桑塔纳 | 25.75 | 荣威RX5 | 20.45 | 菱智 | 5.85 | ||

7 | 英朗 | 24.34 | 昂科威 | 19.04 | 欧诺 | 5.26 | ||

8 | 帝豪 | 23.18 | 奇骏 | 18.44 | 艾力绅 | 4.59 | ||

9 | 科沃兹 | 22.67 | 逍客 | 15.75 | 奥德赛 | 4.28 | ||

10 | 宝来 | 22.46 | CS55 | 15.67 | 杰德 | 3.80 | ||

合计 | 299.90 | 237.00 | 110.30 | |||||

所占比重 | 28.56 | 26.29 | 70.77 | |||||